En el 2021, Essalud pagó a la aseguradora Mapfre cerca de 9 millones de dólares por los servicios de pólizas por dos años, es decir 4 millones y medio por año. Ahora, en un nuevo contrato, esta vez de tres años, Essalud le volverá a pagar a Mapfre por los mismos servicios, cerca de 29 millones de dólares, lo que equivale a 9.6 millones de dólares por año. Es decir, se pagará más del doble cada año. ¿Por qué? El contratante y el contratado no se ponen de acuerdo en las razones. Según Essalud, se debe a las condiciones del mercado internacional; Mapfre atribuye el incremento a la inestabilidad política y el fenómeno El Niño.

La contratación del Servicio de Seguros Patrimoniales a nivel nacional de Essalud aumentó su costo en más del 110% en el 2024. La diferencia entre lo que ha pagado Essalud por el servicio en el 2021 y lo que pagará por el mismo servicio a partir de este año es, por lo menos, controversial. Essalud ha pasado de pagar cerca de 9 millones de dólares (por un lapso de 2 años) a pagar cerca de 29 millones de dólares (por un lapso de 3 años) por las pólizas de seguro de sus inmuebles. Es decir, ha pasado de pagar, aproximadamente, 4 millones y medio de dólares por año a pagar casi 9 millones 600 mil de dólares por año. Un poco más del doble. Essalud, una empresa generosa con el dinero de los asegurados.

La historia empieza así. En diciembre del 2021, se adjudicó la buena pro del concurso público de servicio de seguros patrimoniales a nivel nacional a la aseguradora Mapfre Perú. El contrato firmado por Essalud y Mapfre estableció que por un periodo de 730 días la aseguradora brindaría los servicios de pólizas multirriesgos, 3D de deshonestidad, desaparición y destrucción; responsabilidad civil general; transportes importación y/o exportación temporal; transporte nacional y de vehículos.

Te puede interesar:

David Gómez-Fernandini G.

David Gómez-Fernandini G.

Los bienes asegurados fueron toda propiedad de Essalud “como edificios, mejoras, instalaciones fijas y construcciones afines, muebles, útiles, enseres y contenidos del giro de la entidad, existencias en general y de todo tipo de propiedad del asegurado y/o de terceros bajo su responsabilidad, en locales propios y/o de terceros incluyendo bienes en almacenes”.

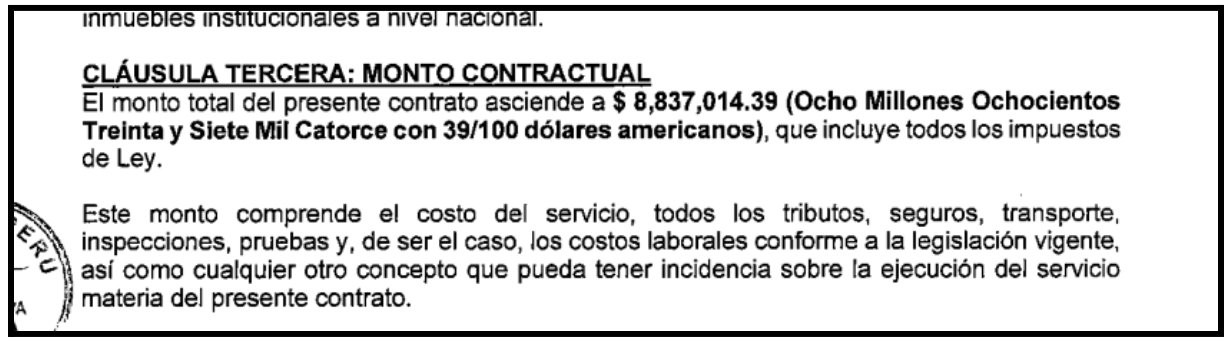

Según señala el contrato, el monto a pagar era un poco más de 8 millones 837 mil dólares.

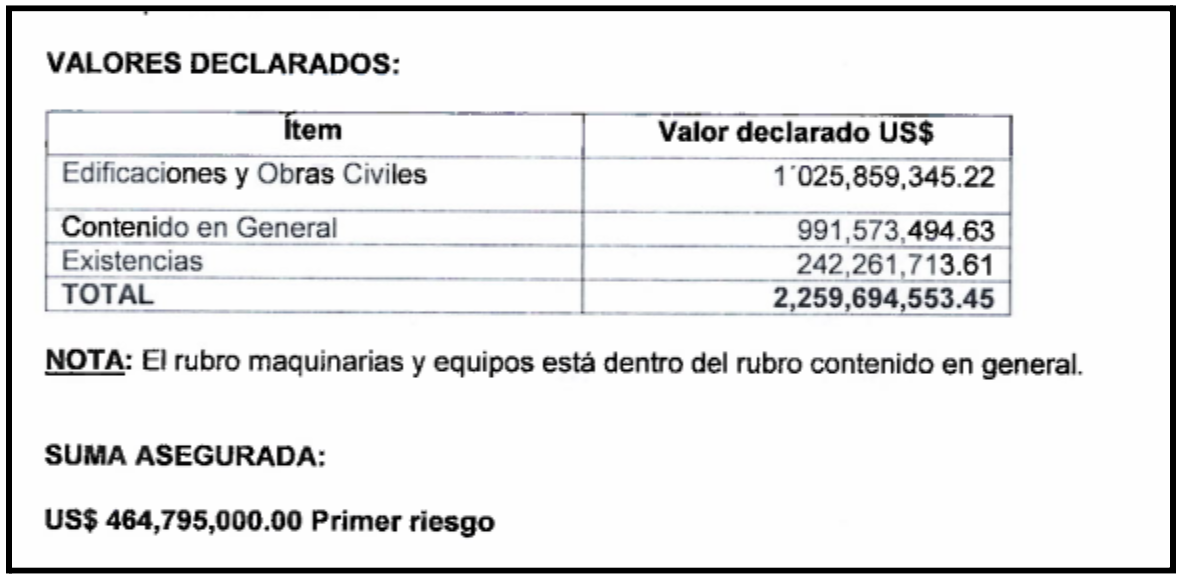

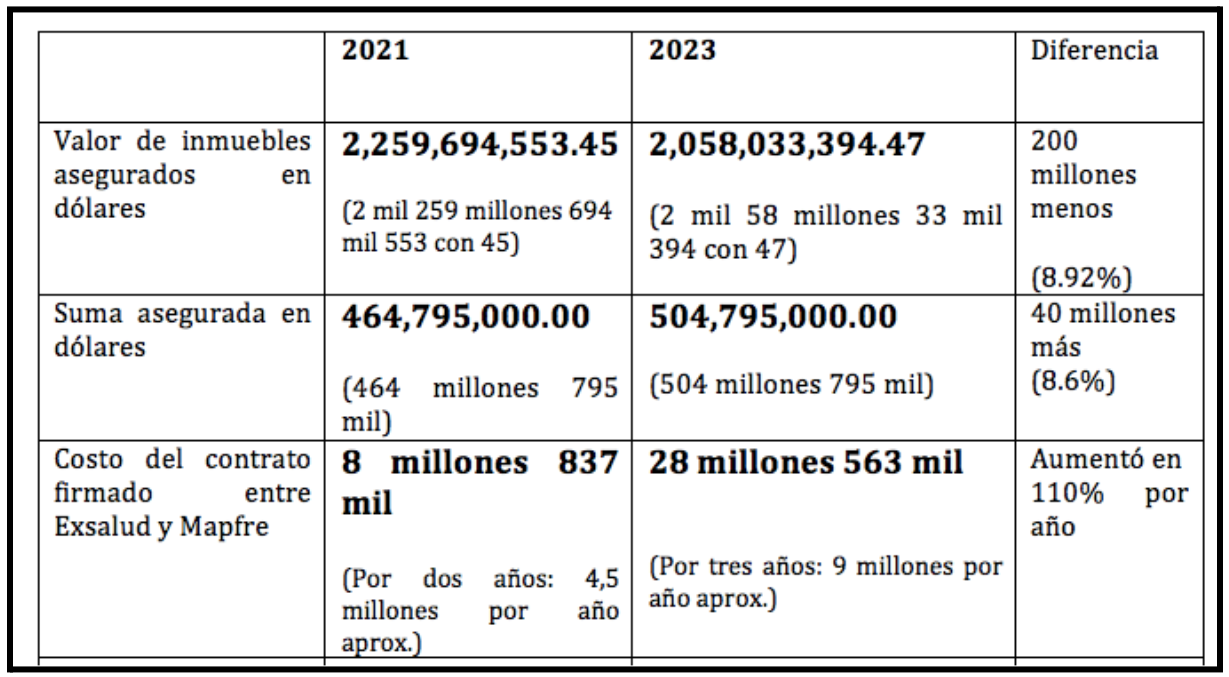

Las bases de la convocatoria señalaban que los activos de Essalud a nivel nacional, estaban valorizados en 2 mil 259 millones 694 mil dólares. La suma asegurada ascendía a 464 millones 795 mil dólares. Se entiende como suma asegurada al límite máximo de la indemnización a pagar por parte de la aseguradora en cada siniestro o en los daños que se presenten.

La póliza 3D, que cubre los posibles casos de robo, hurto o apropiación ilícita cometidos en cualquiera de los establecimientos de Essalud, incluía a 73,373 trabajadores. Por ejemplo, en caso de falsificación de documentos bancarios la suma asegurada era de 260 mil dólares, por evento.

Te puede interesar:

Daniel Yovera

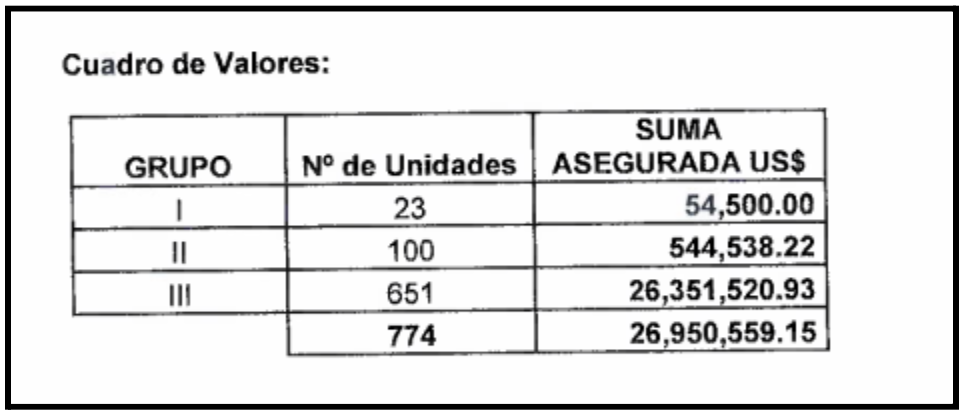

En el caso de la póliza de seguro de vehículos, por ejemplo, para el 2021 Essalud aseguró 774 unidades, la mayoría (651) unidades, entre ellas ambulancias, del año 1996 a la fecha. La suma asegurada era de casi 27 millones de dólares.

El nuevo contrato

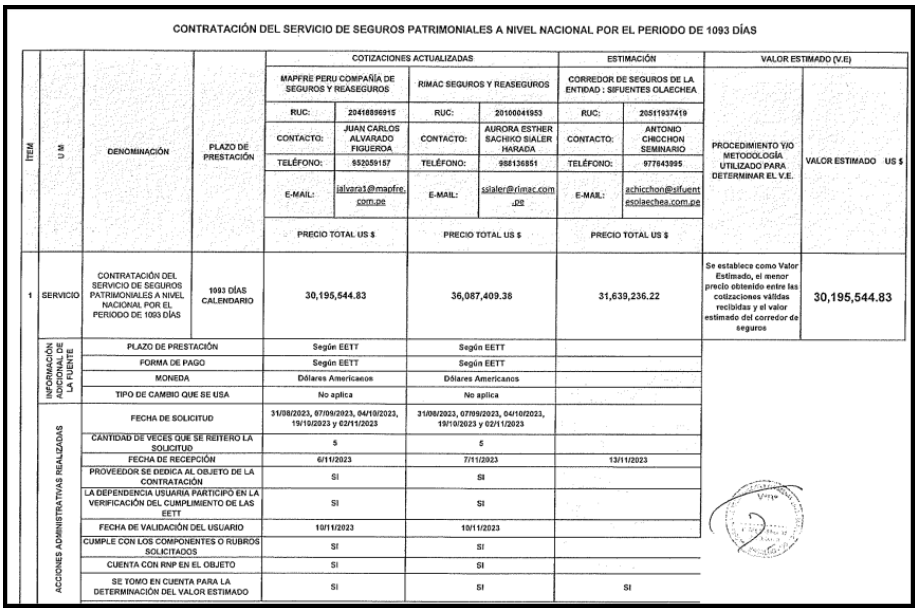

Debido a que el anterior contrato concluyó en el 2023, el 21 de diciembre de ese año se convocó al Concurso Público CP-SM-20-2023-ESSALUD/GCL-1 “Contratación del Servicio de Seguros Patrimoniales a nivel nacional por el período de 1093 días”, con un valor referencial de 30 millones 195 mil 544 dólares con 83 centavos, y por un plazo de 3 años. De esta manera, Essalud tenía claro que habría un incremento radical en el precio. Pagaría alrededor de 10 millones de dólares por año por el servicio por el que acababa de pagar 4 millones y medio de dólares por año. La definición de ese valor referencial se hizo a partir de un estudio de mercado.

Tanto Mapfre como Rímac presentaron cotizaciones con base en los estudios de mercado realizados sobre el servicio. Mapfre fue la que más se acercó al valor estimado por Essalud.

Luego de publicadas las bases para la convocatoria, en febrero de este año se le otorgó la buena pro a la empresa aseguradora Mapfre Perú, por ser el único postor por el monto de su propuesta económica de 28 millones 563 mil 162 dólares con 60 centavos.

Consultamos a Rímac el porqué no se presentaron a la convocatoria pero no obtuvimos respuesta. También preguntamos a la aseguradora Pacífico si había un motivo especial por el que no participaron en la convocatoria y solo nos indicaron que “en esta ocasión, al hacer la evaluación decidimos no hacer una propuesta”.

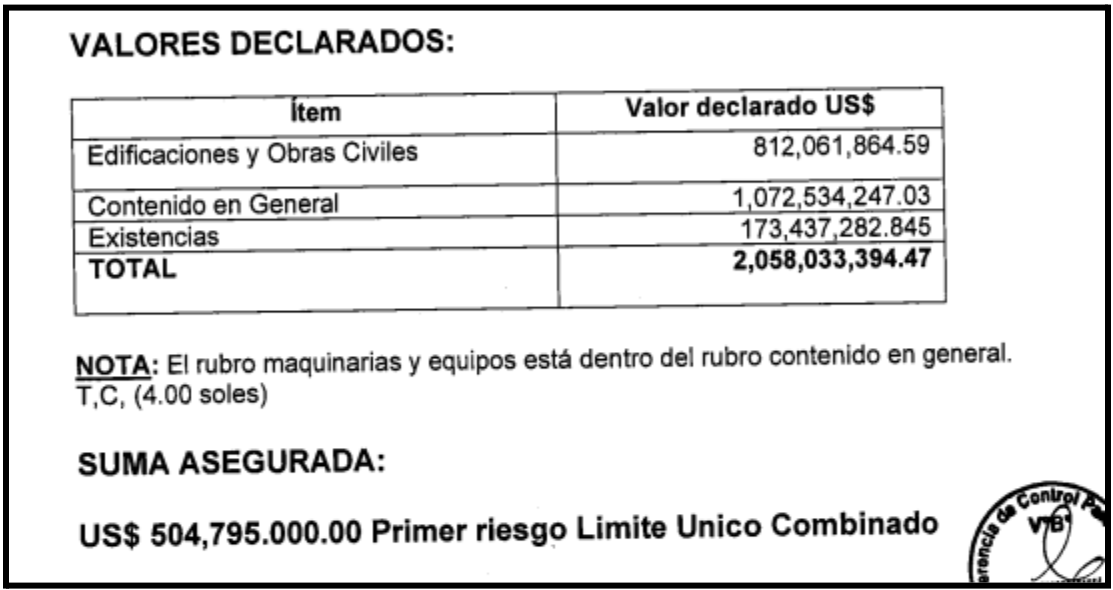

Finalmente, al igual que en el anterior contrato, Mapfre será la aseguradora que brindará los servicios de las mismas pólizas. ¿Por qué aumentó tanto el costo? Según el contrato actual, los inmuebles de Essalud ahora están valorizados en 2 mil 058 millones 033 mil 394 dólares y la suma asegurada asciende a 504 millones 795 mil dólares. Para no perdernos en tantos números: los inmuebles asegurados pasaron de 2 mil 259 millones en 2021 a 2 mil 58 millones, es decir 200 millones de dólares menos. Lo que sí subió fue la suma asegurada. En 2021 era de 464 millones de dólares y pasó a 504 millones, unos 40 millones de dólares más. Haciendo un cálculo grueso se puede decir que la suma asegurada se incrementó en 8,6 por ciento, pero el costo del seguro, es decir, lo que paga Essalud, se incrementó en 110%. Veamos con más detalle:

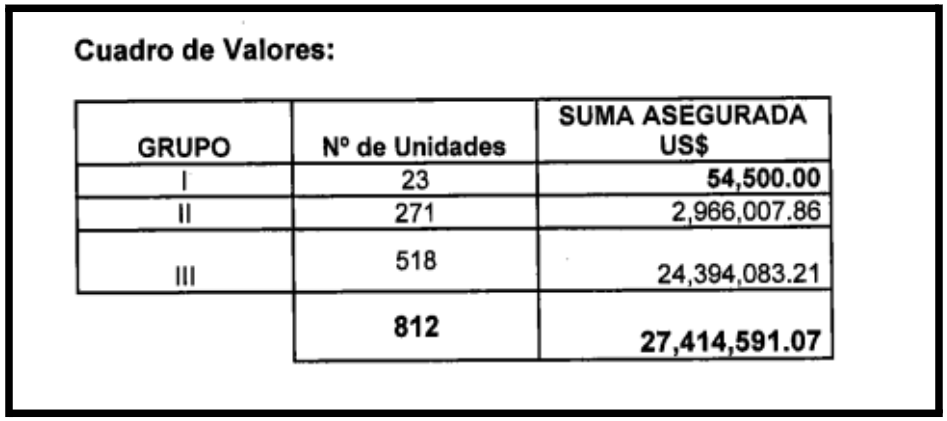

A diferencia del contrato anterior, por ejemplo, en el caso de la póliza de seguro de vehículos, Essalud aseguró 812 unidades, es decir, 38 más que en el 2021. La mayoría (518) unidades nuevas hasta el 2014, entre ellas ambulancias y clínicas móviles. La suma asegurada ahora es de 27 millones 414 mil dólares.

En concreto, el valor de los inmuebles asegurados por Essalud en el 2021 disminuyó en 200 millones de dólares para el 2023. Es decir, bajó en un 9%. En cambio, la suma asegurada se incrementó en 40 millones de dólares en el 2023, es decir, aumentó en 8.6%.

Las respuestas

Además de la controversial diferencia de montos, algunos expertos que consultamos indicaron que no es usual que los seguros de este tipo se firmen en contratos que duren más de un año, debido a que la prima es muy variable y puede perjudicar a la entidad que contrata el servicio, en este caso, Essalud.

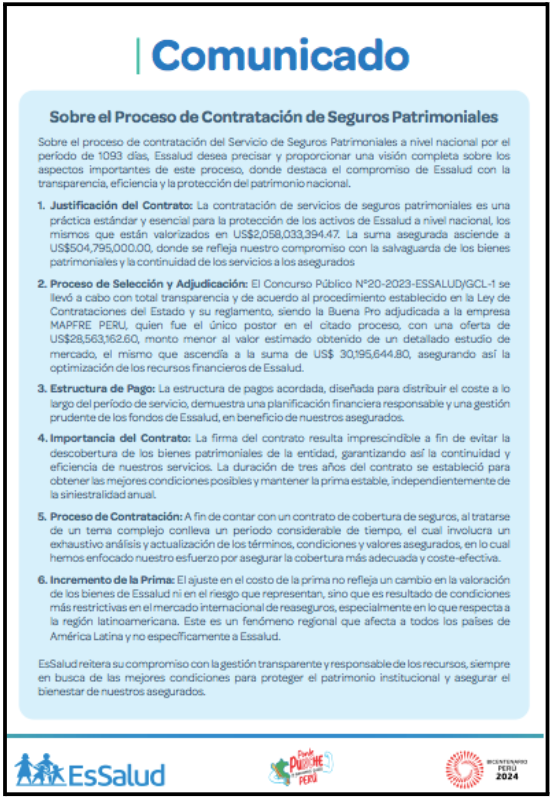

Consultamos a Essalud por las razones del cambio de la duración de los contratos (pasaron de 2 a 3 años) y el por qué del aumento del más del 100% de los costos. Al respecto, aseguraron a través de un comunicado, que “la estructura de pagos acordada, diseñada para distribuir el coste a lo largo del período de servicio, demuestra una planificación financiera responsable y una gestión prudente de los fondos de Essalud, en beneficio de nuestros asegurados”.

Asimismo, indicaron que el aumento de la prima del seguro se debe a que hay “condiciones más restrictivas en el mercado internacional de reaseguros, especialmente en lo que respecta a la región latinoamericana”.

Insistimos en que nos precisen las razones exactas de estos cambios en los contratos y nos precisaron varios puntos. Lo primero es que, señala Essalud, el incremento de la suma asegurada no es un factor determinante para el incremento de la prima adjudicada, ya que la aseguradora de mercado nacional debe recurrir al Reaseguro facultativo en el mercado internacional, quienes han restringido su participación en países de Latinoamérica.

“Hay que entender que el incremento no es por EsSalud como Entidad ni por la cantidad de bienes, sino que es un tema regional que vienen afrontando diversos países de Latinoamérica”, señalan.

Además, aseguraron que el concurso de seguros patrimoniales para la vigencia 2021-2023, se inició con una suma asegurada de US$ 484,795,000.00 y el mismo concurso público concluyó con una suma asegurada de US$ 504,795.000.00, siendo éste el mismo importe de la suma asegurada para el actual contrato que tiene vigencia del 2024-2027. Ya vimos que ese incremento corresponde a 8.6% y el aumento de la prima supera el 100%.

De igual manera, preguntamos a la empresa ganadora del contrato, Mapfre, el porqué del aumento del costo de los seguros patrimoniales y nos respondieron que su oferta económica “está dentro del valor referencial y responde a los requerimientos técnicos de las bases del concurso”.

Asimismo, precisaron que los incrementos de la prima obedecen no solo al mayor plazo de vigencia del contrato, sino “a un escenario de riesgo más elevado, producto de la inestabilidad política del país que elevó fuertemente la siniestralidad por vandalismo, así como una mayor exposición a riesgos climáticos como El Niño”.

Lo cierto es que la única denuncia pública que Essalud ha realizado por daños a sus bienes por culpa de la coyuntura política fue en enero del 2023 cuando ocurrieron las marchas en contra del gobierno de Dina Boluarte. El 7 de enero, Essalud denunció en su cuenta de X “la toma y destrucción de una de nuestras oficinas de #EsSalud ubicada en la Plaza de Armas de Juliaca”.

Denunciamos la toma y destrucción de una de nuestras oficinas de #EsSalud ubicada en la Plaza de Armas de Juliaca. Rechazamos estos actos de violencia y vandalismo que ponen en riesgo la vida de nuestros trabajadores. #PerúEnPaz pic.twitter.com/4DTc8sg7NN

— EsSalud Perú (@EsSaludPeru) January 8, 2023

Como es evidente, Essalud y Mapfre no se ponen de acuerdo en la explicación de sorprendente incremento de la prima. Para Essalud es el contexto internacional; para Mapfre, la situación interna y el fenómeno de El Niño que, al menos este año, no llegó.

Año a año se incrementa el costo de vida, eso lo saben desde las amas de casa hasta los tenderos y los funcionarios del gobierno. Lo que cuesta explicar es que un bien, en este caso los seguros que paga Essalud, se incrementen en más del 110%. ¿Quiénes pagan ese costo mayor? Los asegurados de Essalud, que tienen que aguantar con paciencia que mes tras mes los mantengan en lista de espera para ser atendidos.